News

Allo patron, on est mal !

« On a passé une mauvaise année, ça ne va pas mal, ça va encore plus mal… ». C’est sur ces mots qu’a débuté la 12ème édition des Ateliers du Vin (journée sur la vente de vin en Grande Distribution), organisée le 6 février 2020 par Rayon Boissons et les éditions Dauvers.

Les nombreux participants (distributeurs, producteurs et autres acteurs de la filière vinicole dont l’ICV) ont vite déchanté. Dans un contexte général de recul des volumes sur l’alimentaire en GD (une « perte de part d’estomac » de 1,2% en 2019), le marché du vin subit une régression sans précédent.

Moins et moins

Le dernier rempart brandi ces dernières années pour se rassurer (« moins mais mieux ») est tombé. Alors que sur 5 ans à fin 2018, le recul de 8% en volume avait été « compensé » par un gain de 3% en valeur, l’année 2019 a connu une situation catastrophique associant perte de volume (-5%) et de valeur (-3%). 53 millions de litres se sont évaporés, soit l’équivalent de la totalité d’un marché comme la vodka et le rhum réunis ! Les derniers moteurs du marché sont tous en berne : les rosés ont eux-aussi fini par s’épuiser, reculant de 3%, et la foire aux vins 2019 a subi une « claque » avec un chiffre d’affaires en chute de 6% (atteignant même -10% sur les enseignes historiques).

Certains comparent la situation à un « tsunami » dont personne ne se serait véritablement inquiété jusqu’à l’arrivée d’une vague qui pourraient laisser des traces sur son passage.

Si plusieurs explications ont exacerbé la situation en 2019, la cause est malheureusement plus profonde.

Les raisons conjoncturelles sont de deux ordres :

. Des volumes de production réduits sur certaines zones ces dernières années ont créé des tensions sur les disponibilités (2017 et 2019).

. L’entrée en vigueur du nouveau contexte législatif (EGALIM) a impacté l’attractivité promotionnelle (la « générosité »). Le taux de promo sur le vin s’est établi à 18% en 2019, atteignant son plus bas niveau jamais observé. Ce sont en particulier les effervescents (champagne et cava) qui ont souffert de cette situation. Cependant sur les vins tranquilles, la promo n’explique que 1/5ème des pertes de vins.

Le fond de rayon est mis en cause !

« C’est comme un avion qui n’aurait plus carburant mais qui planerait encore… » annonce un responsable des achats vins d’une grande enseigne.

Années après années, les faiblesses du marché du vin en GD ont pris de l’ampleur, creusant un fossé avec les attentes des consommateurs, alors même qu’un concurrent sortait de l’ombre.

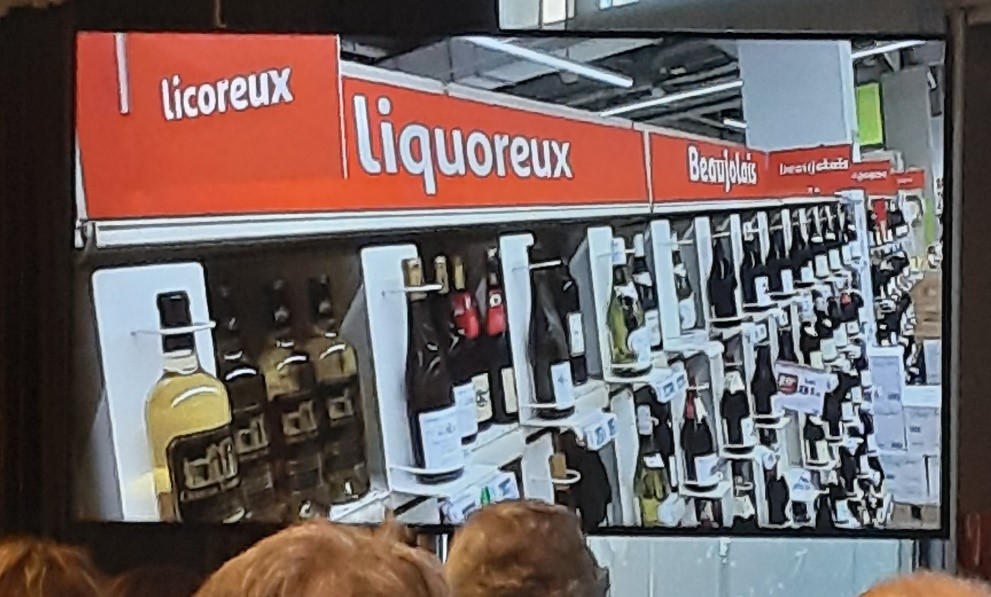

Faiblesse, souvent constatée mais trop peu combattue : le « mur du vin ». Le nombre extrêmement élevé de références en linéaire (plus de 900 en moyenne en hyper) rend l’acte d’achat trop long et compliqué, avec une dilution des marques dans un océan de bouteilles. De quoi détourner plus d’un consommateur ! L’espace n’étant pas extensible à l’infini, et les ventes à la peine, le linéaire vin a même fini par subir en 2019 une réduction de surface (sans pour autant réduire le nombre de références…).

Un exemple de signalétique encore…hésitante !

1er critère d’achat, le prix a pour sa part connu une hausse régulière, aggravée en 2019 par le contexte législatif. Entre 2010 et 2019, le prix moyen hors promo a augmenté de 30%. Le décalage entre le prix moyen du vin tranquille en rayon (7,56 €) et le prix moyen lors du passage en caisse (4,78 €) s’est ainsi dégradé, éloignant le consommateur d’une offre jugée trop chère.

Composé d’une offre plutôt traditionnelle, le marché du vin souffre plus généralement d’une inertie pour répondre à l’évolution des tendances de consommation, aux attentes des nouvelles générations. Conséquence : la consommation de vin ne cesse de régresser. Selon le baromètre sowine, le consommateur régulier (plusieurs fois par semaine) ne représente plus de que 16% des acheteurs de vins.

Les moments de consommation changent : le repas traditionnel laisse de plus en plus souvent la place à un apéro-dîner.

Les critères d’achat des vins évoluent : recherche de produits meilleurs pour sa santé et pour la préservation de l’environnement (les produits « sans », les faibles degrés, le marché dynamique des sans alcool, le bio, les labels environnementaux).

Happy hour côté brasserie !

Elles n’ont pas toujours été à la mode, et pourtant les bières connaissent ces dernières années une ascension fulgurante et s’imposent aujourd’hui comme le principal concurrent du vin. Résultat : leur part de marché volume a dépassé celle du vin (de 2010 à 2018, le vin a reculé de 47 à 40%, alors que la bière a progressé de 37 à 46%) !

Le marché de la bière réussit à pallier aux faiblesses du vin, et s’en approprie progressivement les codes !

L’offre est véritablement en train d’exploser ! Il n’y avait que 30 brasseries artisanales en 1980, on en compte 1800 en 2020. Et ce n’est qu’un début avec l’ouverture d’une nouvelle brasserie par jour en France !

Les produits offrent une grande diversité que ce soit dans les profils (aromatisations, provenance…), les degrés ou encore les formats. Le degré d’alcool est faible, les prix sont bas et l’image décomplexée autorise des marques et des étiquettes particulièrement créatives.

Le rayon est plus accessible aux consommateurs offrant aux marques une meilleure visibilité (en moyenne 120 références vs les 900 du vin).

Bièrologie et zythologie : entrés dans le dictionnaire 2019 !

Si les bières se démarquent du vin, elles n’hésitent cependant pas à en utiliser les codes. On parle désormais de bièrologue, de cave à bières, de foire aux bières, de profils, d’accords mets et bières…

Carrefour, Auchan, Casino, Intermarché, Leclerc, Match, Système U…Toutes les équipes marketing étaient au rendez-vous !

A la reconquête du rayon vin !

Ces constats alarmistes, mais réalistes, vont-ils permettre aux producteurs et aux distributeurs de se remettre en cause ? Il fallait peut-être en arriver là pour entamer cette reconquête ! Près de 85% du vin est aujourd’hui acheté en grande distribution, l’enjeu est de taille.

Si de nombreuses idées sont déjà évoquées, elles devront cependant s’inscrire dans une révolution de fond sur la façon de voir le vin ! Casser les codes, s’affranchir des contraintes, se mettre à la place du consommateur…

Pour finir sur des perspectives positives, les Ateliers du Vin ont proposé 4 grandes actions alimentées par une dizaine « d’inspirations », en faisant voter la salle !

Action 1 : Réduire l’offre pléthorique, en divisant par deux le nombre de références en rayon (accueil encore partagé de la salle !)

Action 2 : Désacraliser une offre élitiste

. Sortir de l’étiquette « à la française »

. Mettre en avant la marque avant l’appellation

. Supprimer la mention du Millésime sur les vins de moins de 5 € (comme sur les BIB)

. En finir avec l’automatique 75 cl

Action 3 : Expliquer une offre impénétrable, donner des repères

Ré-inventer les clés d’accès au rayon, donner le mode d’emploi du rayon

Action 4 : Enrichir l’expérience client

. Faire parler les bouteilles avec la réalité augmentée

. Mettre en avant les avis des clients, les « coups de coeur » du caviste

. Mettre en avant les autres produits qui pourront aussi satisfaire un client (si vous aimez ce vin, vous aimerez aussi celui-là)

. Parler des accords mets-vins : « Je rêve d’un boucher, d’un poissonnier, d’un crémier qui pourrait conseiller sur les accords mets et vins ! »

En conclusion, la situation actuelle du rayon vins en GD devrait permettre de réels changements dans l’assortiment et la mise en avant des cuvées. On dit souvent que le vin c’est 20% de produit et 80% de rêve. Il est donc temps de rêver !